La détresse du commerce de détail fait son retour

-

mars 04, 2024

Téléchargez Download Article

Download Article

-

Vestes en jean. Hauts courts. Des faillites de commerce de détail? Alors que de nombreux styles de mode semblent renaître tous les 20 ans environ, juste assez souvent pour qu’une nouvelle génération les découvre pour la première fois, la détresse dans le secteur du commerce de détail fait un retour en force après deux ans de répit. N’oublions pas que de nombreuses grandes chaînes de magasins étaient en difficulté avant la COVID, pas nécessairement sur le plan existentiel, mais certainement du point de vue de la rentabilité, car le commerce de détail omnicanal a radicalement modifié le calcul de la gestion d’une entreprise tournée vers le consommateur. La COVID-19 a perturbé ce scénario pendant un certain temps et a créé un nouveau mélange de gagnants et de perdants parmi les détaillants, en fonction de ce qu’ils vendaient et de la manière dont ils le vendaient. Alors que les habitudes d’achat et les préférences des consommateurs reviennent à la normale après une période de trois ans très inhabituelle qui a bouleversé nos modes d’achat, ces défis de la vieille école sont de nouveau à la mode. Nous ne limitons pas cette discussion aux vêtements et incluons tout produit vendu aux consommateurs principalement dans un magasin. En fait, la liste croissante de noms de détaillants qui ont récemment attiré l’attention des médias en tant que candidats à la faillite couvre toute la gamme des catégories de produits et des types de magasins.

Les détaillants en magasin et les détaillants omnicanaux ont bénéficié d’un répit au lendemain de la COVID-19, car les acheteurs sont retournés en grand nombre dans les magasins, encore chargés de la majeure partie de leur réserve d’argent alimentée par la COVID, après une longue interruption de leurs achats en magasin. Pour la première fois depuis l’avènement des achats en ligne, la croissance totale des ventes en magasin (sur un an) a dépassé la croissance des ventes en ligne pendant cinq trimestres consécutifs du 2T21 au 2T22 (Figure 1). Pendant cette période, le nombre de faillites dans le commerce de détail a chuté par rapport aux normes d’avant COVID et la rentabilité s’est brièvement améliorée dans l’ensemble du secteur, ce qui a constitué un répit bien nécessaire pour les chaînes en difficulté. L’inflation a profité à de nombreuses chaînes de magasins qui ont pu répercuter ces coûts plus élevés, et même plus, sur les clients. Certains observateurs du secteur pensaient que les consommateurs avaient redécouvert leur amour des achats en magasin après avoir été limités aux transactions principalement en ligne pendant la pandémie. Eh, pas vraiment - c’était plus une plaisanterie qu’une romance ravivée. Depuis, le scénario s’est à nouveau inversé, puisque la croissance totale des ventes en magasin (en glissement annuel) s’est constamment affaiblie au cours des six derniers trimestres et est aujourd’hui marginalement positive, tandis que la croissance des ventes en ligne oscille autour de 10 % (Figure 1), alors qu’elle était à deux chiffres avant la COVID. Le prétendu retour des achats en magasin a duré à peu près aussi longtemps que l’engouement pour les films en 3D, tandis que le retour sur investissement a eu tendance à baisser dans la plupart des segments du commerce de détail depuis un pic induit par la COVID au début de l’année 2022.

Figure 1 - Croissance trimestrielle des ventes au détail (en glissement annuel)

Source : Bureau du recensement des États-Unis

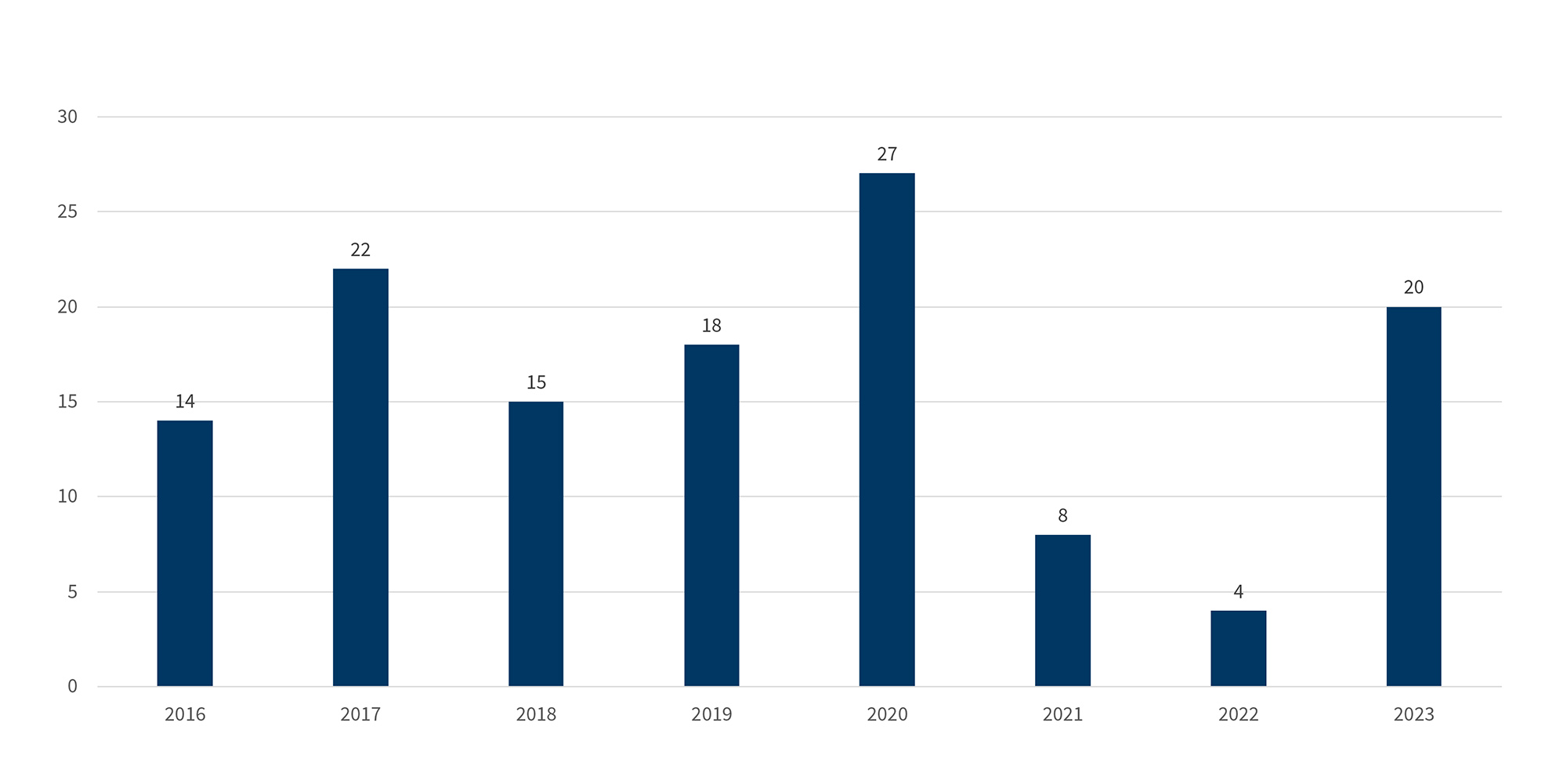

Ce qui aggrave encore les inquiétudes récentes concernant le secteur de la vente au détail : de plus en plus d’acheteurs indiquent qu’ils sont à court de ressources financières, après avoir dépensé la majeure partie des économies exceptionnelles liées à la COVID. Qu’il s’agisse d’un retour à la moyenne ou d’un nouveau cycle de détresse dans le secteur du commerce de détail, les restructurations dans ce secteur ont sensiblement augmenté en 2023 (Figure 2), tandis que les gros titres sur la restructuration probable de certaines chaînes de magasins bien connues ont de nouveau fait couler beaucoup d’encre au cours des derniers mois.

Les PDG de plusieurs chaînes de vente au détail se sont prononcés sur l’avenir du commerce de détail dans un récent article de CNBC intitulé “À quoi ressemblera le commerce de détail dans cinq ans?” - et il semble qu’une série interminable de sauts périlleux et de contorsions seront nécessaires de la part des détaillants afin de rester pertinents pour les clients. Le magasin en tant que “commerce de détail” (oui, c’est un terme), le magasin comme centre de distribution, le magasin comme vitrine, le magasin comme panneau d’affichage, les magasins omni - tout sauf le magasin comme centre de profit autonome, parce que beaucoup ne le seront pas. Ces PDG ont été à la hauteur du défi compte tenu de la force de leur marque et de leur positionnement, mais beaucoup d’autres qui manquent de pertinence, de facteur branché ou d’infrastructure omnicanale ne sont probablement pas aussi prêts.

Figure 2 - Déclarations de faillite de grands détaillants (> 50 millions de dollars de passif au moment de la déclaration)

Source : BankruptcyData.com

Un passage de l’article semble vraiment toucher au cœur du défi. Jens Grede, PDG de Skims, a commenté :

“Les emplacements importants deviennent donc de plus en plus importants. Je ne sais pas ce qu’il en est des emplacements B et C, mais je pense qu’ils seront en difficulté parce qu’ils n’offrent pas l’expérience. Je pense que lorsque les gens font leurs courses, ils se rendent dans un emplacement A ou sur Internet, mais les emplacements B et C ne sont pas vraiment nécessaires.”2

Au niveau macro-commerce de détail, ce sentiment véhicule une réalité décourageante pour le secteur, dans la mesure où la plupart des magasins qui parsèment notre paysage sont des emplacements B et C. Tout comme tous les enfants ne peuvent pas être des élèves au-dessus de la moyenne, tous les magasins de détail d’une grande chaîne ne peuvent pas être des emplacements de type A. Il s’agit d’une variable assez immuable. Qu’en est-il des autres avec une chaîne comptant des centaines d’emplacements? Cela nous ramène à la question du surstockage dans le commerce de détail, qui était largement reconnue et débattue avant la COVID. Il serait erroné de croire que la légère réduction du nombre d’emplacements de magasins qui s’est produite depuis la COVID a permis de résoudre ce problème de manière significative. Au contraire, l’épisode COVID-19 a accéléré la transition en ligne/omnicanale et a exercé davantage de pression sur l’économie et les performances des magasins. Ce problème central pour la plupart des chaînes de vente au détail est passé au second plan en 2020-2021, alors que les magasins se sont efforcés de s’adapter aux perturbations de la pandémie tandis que les propriétaires étaient plus accommodants pendant cette période stressante, mais il s’agit à nouveau du problème central.

Les exigences en matière de vente au détail omnicanale sont multiples, nécessitant d’importants investissements continus dans les capacités en ligne, la mise en œuvre de ces initiatives et l’intégration avec la stratégie et les opérations en magasin. Les détaillants devront désormais configurer les capacités de l’IA dans leurs offres en ligne. Il n’y a pas de ligne d’arrivée dans cette course. Dans l’ensemble, il s’agit d’une tâche lourde et coûteuse pour les grands détaillants et toutes les chaînes n’y parviennent pas de la même manière, tandis que les clients peuvent être implacables dans leurs attentes à l’égard des détaillants et impitoyables lorsque ces attentes ne sont pas satisfaites. De plus, pour la plupart d’entre nous, le magasinage n’est plus une activité de loisir comme autrefois. L’article de CNBC abordait le sujet de magasinage ciblé. Aujourd’hui, les consommateurs effectuent des recherches approfondies sur un produit en ligne avant de l’acheter et savent exactement ce qu’ils veulent s’ils choisissent de l’acheter ou de le récupérer en magasin. Par conséquent, les possibilités de navigation, de découverte ou d’achat impulsif à l’intérieur des quatre murs d’un magasin sont réduites si les détaillants ne redoublent pas d’efforts pour retenir l’attention des clients, ce qui pèse encore plus sur les performances des magasins, même si leur fréquentation se rétablit.

Les défis auxquels est confrontée une grande partie du secteur de la vente au détail ne sont pas généralisés; essayons donc de nous concentrer sur les points les plus vulnérables. Les Américains aisés se portent très bien et dépensent toujours beaucoup, de sorte que les marques et détaillants haut de gamme et de luxe ne nuisent pas à leurs affaires. Les valeurs sûres telles que Williams-Sonoma, Lululemon et Ralph Lauren, qui vendent à des clients plus aisés, continuent de prospérer même sans le vent favorable de la COVID et ne sont pas trop préoccupées par un recul des dépenses de consommation. De plus, le côté en ligne de la plupart des entreprises haut de gamme est souvent très évolué et parfaitement intégré aux magasins. De nombreux détaillants en ligne plus petits et avisés (pour la plupart) (avec une empreinte de magasin limitée) vendant des produits de marque tendance à un public démographique ciblé excellent également. Paradoxalement, certaines des plus grandes chaînes de magasins qui vendent à des clients en bas de gamme, mais qui ont l’envergure et la flexibilité tarifaire nécessaires pour répondre aux besoins des consommateurs les plus modestes, s’en sortent également bien, même si leur clientèle dépense moins ou fait d’autres compromis en matière de dépenses.

C’est dans l’immense segment intermédiaire que le secteur du commerce de détail est le plus exposé, c’est-à-dire les chaînes de taille moyenne qui vendent des produits discrétionnaires ou non essentiels de marques bas de gamme à des consommateurs à revenus moyens. Ces détaillants sont rarement des magasins de destination, mais comptent plutôt sur le flux de clients qui se rendent le week-end dans le centre commercial ou le centre d’achat voisin pour s’y précipiter. C’est le point de mire de la détresse du commerce de détail en 2024 et au-delà. Soyons honnêtes : nous pourrions citer une douzaine de chaînes de magasins en difficulté qui pourraient disparaître du paysage de la vente au détail sans que les consommateurs les regrettent et sans que ce vide commercial soit rapidement comblé par d’autres. Il s’agit d’entreprises fongibles, sans proposition de valeur distincte, qui dépérissent d’année en année sans autre but apparent que la survie, sans parvenir à intéresser ou à enthousiasmer les clients, ni à générer des rendements adéquats pour les propriétaires ou les actionnaires. Citer des noms ici ne nous servirait à rien, mais nous pourrions tous dresser des listes similaires. Pour eux, le temps presse à nouveau.

Footnotes:

1: Gabrielle Fonrouge et Mélissa Repo, “À quoi ressemblera le commerce de détail dans cinq ans? Les principaux dirigeants du secteur partagent leurs prévisions”, CNBC (16 février 2024).

2: Ibid.

Related Insights

Related Information

Date

mars 04, 2024

Contacts

Contacts

Global Co-Leader of Corporate Finance & Restructuring